濟南物流公司:疫情后,快遞業(yè)這八大趨勢值得關注

發(fā)布者:振宇物流 發(fā)布時間:2020-03-11 09:11:23

2019年,,快遞業(yè)作為新經濟的代表行業(yè),,交出了一份亮眼的成績單。2020年,,疫情后的快遞業(yè)將如何發(fā)展,,又會呈現出怎樣的趨勢?

2020年是全面建成小康社會和“十三五”規(guī)劃收官之年,,也是推動快遞業(yè)高質量發(fā)展,、實現由大到強的關鍵之年,。結合行業(yè)發(fā)展實踐,2020年快遞業(yè)將繼續(xù)保持穩(wěn)中向好態(tài)勢,,可能呈現8個方面的趨勢和特點,。

趨勢一:增長動力強勁

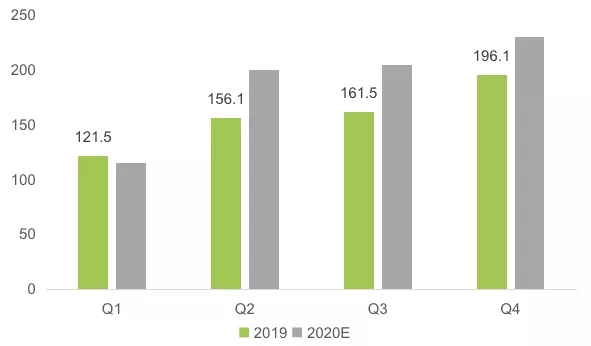

受新型冠狀病毒疫情影響,多地出臺了交通管制和人員限行的措施,,短期對快遞業(yè)務發(fā)展有較大影響,,主要體現在一季度數據。假定疫情在2月底得到有效控制的情況下,,預計一季度快遞業(yè)務量120億件左右,,總體與上年基本持平。經歷3月恢復調整后,,市場需求將加速釋放,,二季度快遞業(yè)迎來速度提升期,增速將明顯加快,,預計該季度業(yè)務量規(guī)模為200億件左右,,增速將重回30%以上。下半年將恢復常態(tài)運行,,預計三季度和四季度快遞業(yè)務量規(guī)模分別為200億件和230億件左右,,全年快遞業(yè)務量規(guī)模將超過750億件??爝f價格觸底反彈,,預計全年業(yè)務收入增速將首次超過業(yè)務量增速。

快遞市場高速增長的動力來自消費增長和消費結構的改變,。一方面,,消費對經濟增長的基礎性作用將持續(xù)增強,。消費是經濟增長的第一引擎,,受疫情影響,消費在一季度受到抑制,。一旦疫情得到控制后,,消費將可能出現報復性反彈,預計全年消費對經濟增長的貢獻率將超過八成,。另一方面,,消費加速從線下向線上轉移。受疫情影響,,多地物資供求緊張,,物價出現了較為明顯的上漲。隨著快遞復工復產,,線上消費的優(yōu)勢凸顯,,部分醫(yī)藥類、生鮮類等電商平臺訂單增速在三位數以上,線上消費對線下的替代作用明顯增強,,消費者對線上消費的認可程度提升,,線上消費的習慣逐步形成??爝f是物品流通的重要通道,,在拉動消費和促進消費升級中將迎來發(fā)展的重要戰(zhàn)略機遇期。

圖1 近兩年分季度快遞業(yè)務量增長對比(單位:億件)

趨勢二:跨界經營成常態(tài) 產業(yè)邊界更模糊

隨著快遞市場競爭加劇,,二三線快遞企業(yè)陸續(xù)出局,。快遞企業(yè)依托寄遞網絡開展全產業(yè)鏈關鍵節(jié)點的布局,,向即時配送,、快運、冷鏈,、倉儲,、供應鏈等領域滲透,向綜合物流服務商轉變,,以增強自身的綜合競爭力和盈利能力,。零擔快運企業(yè)進軍大件快遞領域,倉儲企業(yè)亦加大運輸網絡拓展,,各細分領域間的業(yè)務邊界將變得模糊,,但是市場演變從整車零擔化向零擔快遞化發(fā)展趨勢顯著。從美國市場發(fā)展來看,,美國市場領先的快遞企業(yè)都是綜合服務提供商,,FedEx2002年組建FedEx Freight進軍零擔,UPS2003年收購Overnite進軍零擔,,10年時間兩家企業(yè)零擔業(yè)務都已躋身行業(yè)前十,。且美國物流價格戰(zhàn)先從快遞開始,快遞格局穩(wěn)定后再燒向快運,。我國發(fā)展頗有點類似,,快遞經歷前期價格戰(zhàn)后,二三線快遞企業(yè)已陸續(xù)出局,,市場格局相對穩(wěn)定,。順豐、百世,、中通等快遞企業(yè)進入零擔快運領域后,,2019年零擔市場價格戰(zhàn)異常激烈,2020年2月順豐,、中通,、韻達,、壹米滴答等6大巨頭已經宣布降價,預計持續(xù)價格戰(zhàn)將淘汰一批二三線零擔企業(yè),,倉儲和即時配送等其他領域的價格戰(zhàn)也是蓄勢待發(fā),。

總體來看,快遞企業(yè)服務領域拓展越廣,,市場競爭力愈強:一方面,,未來快遞一定是全鏈路的服務商,鏈條整合后競爭力必將大于單一鏈條服務提供商,??爝f市場除存在規(guī)模經濟外,同樣存在范圍經濟,,依托寄遞網絡疊加服務產品可以提高設施設備的利用效率,,并且快遞市場的成熟經驗和先進技術將加速其他領域變革。以順豐為例,,現已榮登冷鏈百強榜首,、航空貨運的領軍者,又將成為零擔領域的王者,。另一方面,,未來物流外包和市場需求綜合化,對資源整合能力提出了更高要求,??爝f企業(yè)與上下游企業(yè)的合作將更加緊密,從簡單的物品寄遞到信息互聯互通和設施設備集約共享,,需要企業(yè)具備綜合一體化服務能力,,增強供給結構對市場需求變化的適應性和靈活性。

趨勢三:即時配送和農村寄遞持續(xù)發(fā)力

隨著O2O的興起和城市服務功能提升,,用戶對同城快遞的偏好發(fā)生變化,,不再像電商快遞“唯價格論”,而更青睞于高時效性和便捷性,,傳統快遞組織作業(yè)模式難以滿足用戶需求,,即時配送迎合了這一需求而迅速壯大,特別是疫情期間消費者對即時配送認可后將加速這一模式推廣,。作為寄遞業(yè)務創(chuàng)新,即時配送在為客戶提供高效便捷的服務體驗同時,,也對調動閑散勞動力資源,、分享合作經濟提供了機遇。隨著新的市場主體進入和即時配送服務領域延伸,,即時配送將繼續(xù)保持高速增長態(tài)勢,,預計2020年即時配送訂單量將超過240億單,,相當于快遞規(guī)模的三分之一左右??爝f下鄉(xiāng)激發(fā)了廣大農村地區(qū)的消費潛力,,釋放了農村消費活力。

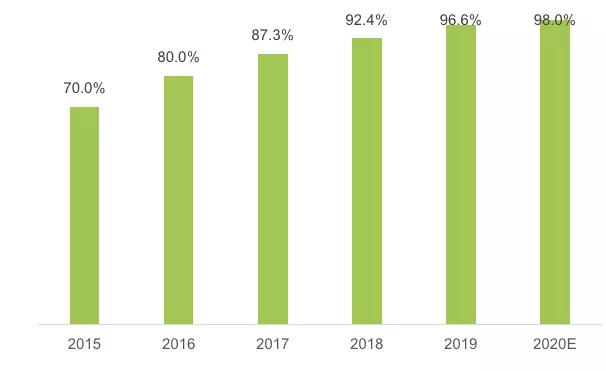

國家郵政局在“快遞下鄉(xiāng)”基礎上推出“快遞進村”工程,,加速服務網絡延伸,,快遞網點鄉(xiāng)鎮(zhèn)覆蓋率已經達到96.6%,2020年預計將超過98%,,實現農村快遞服務網絡基本覆蓋,。我國農民人均收入增速連續(xù)10年高于城鎮(zhèn)居民收入增速,農村消費蘊藏的潛力將加速釋放,,受快遞進村和農村電商發(fā)展影響,,農村快遞將繼續(xù)保持高速增長,預計2020年農村快遞收投量將超過150億件,,農村業(yè)務量增速為城市增速的1.5倍以上,,成為新的增長點。

圖2 2015—2020年快遞網點鄉(xiāng)鎮(zhèn)覆蓋率變化情況

趨勢四:資本運作更頻繁

2020年,,行業(yè)基礎設施建設力度將加速,,投融資更加頻繁。一是快遞物流樞紐建設加速,,發(fā)展改革委,、交通運輸部會同相關部門發(fā)布《國家物流樞紐布局和建設規(guī)劃》提出“到2020年通過優(yōu)化整合、功能提升,,布局建設30個左右輻射帶動能力較強,、現代化運作水平較高、互聯銜接緊密的國家物流樞紐,,到2025年布局建設150個左右國家物流樞紐”,。2019年順豐也發(fā)布了《關于湖北國際物流核心樞紐項目的進展公告》,2020年基本建成,,將于2021年投入運營,。圓通嘉興航空物流樞紐等項目啟動,航空貨運樞紐進入快車道,。二是快遞分揀中心改擴建加速,,行業(yè)仍處于高速增長期,快遞業(yè)務規(guī)模增長和服務領域延伸對基礎設施的需求增加,,要求快遞企業(yè)加快分撥中心的改擴建,,提升分撥中心的自動化水平和處理效能,企業(yè)從租用場地改為自建的比例提升,。三是對關聯領域的投資并購將明顯增加,,快遞企業(yè)基于發(fā)展戰(zhàn)略和資源整合的需要對產業(yè)鏈上下游進行流程優(yōu)化和高效協同,,跨界投資并購將成為常態(tài)。四是上市企業(yè)在融資方式中增發(fā)較少,,通過發(fā)行公司債和可轉債比例提升,。部分企業(yè)將加快上市,京東物流,、新達達,、跨越等步伐加快。五是快遞板塊仍將是資本市場上的“明星行業(yè)”,,市值上升潛力較大,。

2019年資本市場上快遞板塊已觸底反彈,市值較年初提升近千億元,。從上市企業(yè)的基本面來看,,7家上市企業(yè)的盈利能力在資本市場排名前列,現金流相對充裕,,深受社會資本市場青睞,。受上半年高速通行免費和行業(yè)高速增長預期影響,可以預期2020年在整個宏觀經濟趨穩(wěn)的情況下,,快遞板塊將呈現“加速反彈”之勢,。

趨勢五:科研投入力度加強

2019年郵政業(yè)科技創(chuàng)新工作會議提出:“到2022年,科技創(chuàng)新對郵政業(yè)轉型升級和高質量發(fā)展引領支撐作用顯著增強,,部分領域科技研發(fā)與應用達到全國乃至世界領先水平,。”2020年,在資本注入,、消費升級,、行業(yè)規(guī)范化和技術提升等影響下,快遞業(yè)將迎來新的技術躍升,。行業(yè)靠技術驅動實現巨大變化,,核心科技在快遞發(fā)展中的作用日益增強,快遞業(yè)正在加快從勞動力密集型向技術密集型轉變,。以智能分揀,、智能派送、智能倉儲為核心的智能寄遞軟硬件市場進一步擴張,,倉儲,、裝卸、配送等專業(yè)機器人將投入使用,,全自動分揀中心,、無人機、無人倉等加快推廣,,無人操作和無接觸投遞場景豐富,。區(qū)塊鏈技術從理想變?yōu)楝F實,順豐區(qū)塊鏈技術為醫(yī)藥追溯系統提供數據支持,,京東物流發(fā)布《區(qū)塊鏈物流追蹤服務應用指南》團體標準,,區(qū)塊鏈技術在行業(yè)應用場景更加多樣化。

5G和北斗等通用技術在快遞領域應用推廣,,賦能行業(yè)技術更新換代,。行業(yè)技術研發(fā)應用生態(tài)將持續(xù)優(yōu)化,全國快遞科技創(chuàng)新試驗基地,、郵政業(yè)科技創(chuàng)新戰(zhàn)略聯盟等平臺作用漸顯,,通過整合產、學,、研,、用等各方資源,提升行業(yè)科技自主創(chuàng)新能力,。

趨勢六:綠色發(fā)展備受重視

國家愈發(fā)重視快遞綠色發(fā)展,,2019年習近平總書記在河南光山縣調研時指出:“積極發(fā)展農村電子商務和快遞業(yè)務,拓寬農產品銷售渠道,,增加農民收入,。要注意節(jié)約環(huán)保,杜絕過度包裝,,避免浪費和污染環(huán)境”,。國家郵政局加快實施“9571”工程,出臺《郵件快件包裝基本要求》,,選取順豐等4家主要品牌寄遞企業(yè)開展綠色采購試點,,選取河北邯鄲等5個城市開展行業(yè)綠色城市綜合試點。綠色化也逐步變?yōu)榭爝f企業(yè)的自發(fā)行動,,全國電子運單使用率達98%,,電商快件不再二次包裝率達52%,循環(huán)中轉袋使用率達75%,,新增3.1萬臺新能源和清潔能源車輛,,順豐、蘇寧,、京東等快遞企業(yè)已經在探索共享快遞包裝”循環(huán)使用模式,。預計2020年,在政策引導和企業(yè)主導下,,行業(yè)將實施“9792工程”,,年底力爭實現“瘦身膠帶”封裝比例達到90%,電商快件不再二次包裝率達70%,,循環(huán)中轉袋使用率達90%,,新增2萬個設置標準包裝廢棄物回收裝置的營業(yè)網點,。行業(yè)綠色發(fā)展也將會發(fā)生新的變化:一是新的綠色包裝材料將大量使用,二是運輸結構將明顯改善,,三是可循環(huán)包裝使用比例明顯提升,,四是逆向物流(快遞包裝廢棄物回收)將初見成效。

趨勢七:智能投遞設施投資加快

快遞服務全流程包括攬收,、運輸,、分揀和投遞4個環(huán)節(jié),4個環(huán)節(jié)唯一短板就是投遞環(huán)節(jié),。從資本投入來看,,運輸和分揀處理能力是企業(yè)投資的重點方向,從上市快遞企業(yè)披露的信息來看,,企業(yè)募集資金九成以上投向集中于運輸能力和分揀處理能力建設,,投入末端網絡的資金相對有限,部分企業(yè)末端網絡由加盟商自負盈虧,,因此整體末端能力建設明顯滯后于業(yè)務增長速度,。從人力投入來看,快遞從業(yè)人員增長滯后于業(yè)務增長速度,,部分網點業(yè)務量翻番,,但快遞員數量不增反減,單個快遞員投遞量激增,,影響末端網絡的穩(wěn)定性,。從全要素生產率來看,其他環(huán)節(jié)技術對人力的替代效果非常顯著,,規(guī)模經濟效益凸顯,,但在末端,技術替代相對受限,。因此,,末端投遞問題將在較長周期內長期存在,智能投遞和共同投遞是未來發(fā)展的兩大方向,,且智能投遞代表企業(yè)豐巢科技和共同投遞代表企業(yè)菜鳥驛站等均獲經營快遞業(yè)務許可證,,模式推廣步伐將加快。

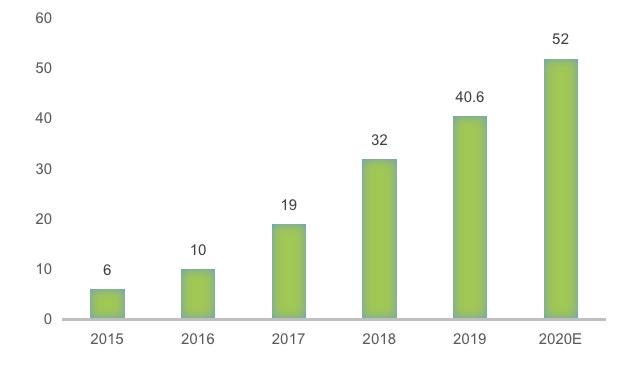

2019年,,主要城市智能快件箱已達40.6萬組,,新增8.6萬組;城市快遞末端公共服務站達到8.2萬個,,新增1萬多個,,均呈現加速提升的態(tài)勢。在新冠肺炎疫情防控和快遞復工復產中,智能快件箱投遞和共同投遞方式既獲社會認可又能提升投遞效率,,未來發(fā)展空間巨大,。特別是快遞集中和網絡延伸,投遞壓力上升,,快遞企業(yè)間,、快遞企業(yè)與郵政企業(yè),、第三方之間合作深化,,共同投遞從一二線城市向三四線城市、從城市向農村推廣,。

圖3 2015—2020年智能快件箱增長情況(單位:萬組)

趨勢八:末端穩(wěn)定需重點關注

近年來,,快遞業(yè)實現了跨越式發(fā)展,技術水平和服務能力明顯提升,,但末端積累的風險和壓力加大,,網絡穩(wěn)定運行存在較大的不確定性。企業(yè)總部采取了系列措施來化解風險,,通過直營和定向扶持等保障網絡穩(wěn)定,,但效果有限。2020年,,末端問題仍將是行業(yè)發(fā)展的隱患,。一是城市網點建設難,一些城市對快遞設施包括處理中心和營業(yè)網點實行存量控制,,只能減少,,不能新增。部分企業(yè)操作場地均為租用,,運行成本相對較高,,且存在頻繁換場和無地可用的窘境。二是網點生存尤為艱難,,快遞企業(yè)長期價格戰(zhàn)和持續(xù)下調派費,,部分網點處于微利甚至虧損運營狀態(tài)。現有市場競爭主體短期內難分勝負,,這種狀況在短期內也難以改觀,,網點換手率將增加,新進入者意愿下降,。且在疫情防控和復工復產過程中,,末端運行的成本激增,危及網絡穩(wěn)定,。三是快遞員流動性較大,,各級政府紛紛出臺相關優(yōu)化快遞員作業(yè)環(huán)境的措施,但一些地區(qū)作業(yè)環(huán)境并未得到有效改善,特別是疫情發(fā)生以來快遞員用工荒問題加劇,。四是國家對農村快遞二次收費問題集中整治后,,農村運營成本過高缺乏合理的分攤渠道,農村快遞網點持續(xù)運營面臨較大挑戰(zhàn),。

來源:物流時代周刊

http://25532.cn

全國免費服務熱線

全國免費服務熱線